De arbeidsongeschiktheidsverzekering (AOV) voor zelfstandig ondernemers zit vol met paradoxen. Zo lukt het degenen die de verzekering het hardste nodig hebben, vaak niet om er eentje af te sluiten. Deze zelfstandig ondernemers worden geweigerd door een verzekeraar, alleen geaccepteerd met bepaalde uitsluitingen of met een extra hoge premie. Iemand die ooit door zijn rug is gegaan of burn-out heeft gehad, kan zich niet meer verzekeren voor rugklachten of psychische klachten, terwijl dat natuurlijk is waar je naar op zoek bent.

Alleen al hierom vind ik het ontzettend belangrijk dat er gewerkt wordt aan een collectieve arbeidsongeschiktheidsverzekering. Mijn boekhouder vertelde dat hij meerdere klanten heeft die met smart wachten op een collectieve AOV, omdat zij met klachten blijven doorwerken bij gebrek aan een alternatief. Helaas voor deze zelfstandigen duurt het nog jaren voor de collectieve AOV up

and running is. Daarnaast is het de vraag of bestaande klachten meeverzekerd zijn.

AOV werkt verstorend op arbeidsmarkt

Maar er is nog iets dat irriteert. Namelijk, de AOV werkt verstorend op de arbeidsmarkt. I-ZO heeft een aantal leden die actief zijn in de zorg. Volgens deze leden is de flexibele schil in de zorg uit

balans. Zij proberen hun zzp’ers en opdrachtgevers goed voor te lichten over de voor- en nadelen van het zelfstandig ondernemerschap en dat is knap lastig. Ook door het effect van de AOV-premie op het netto-inkomen van de zelfstandige zorgverlener. Ik zal het uitleggen.

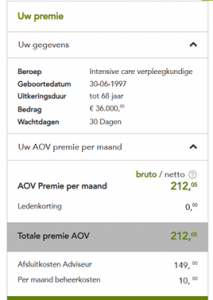

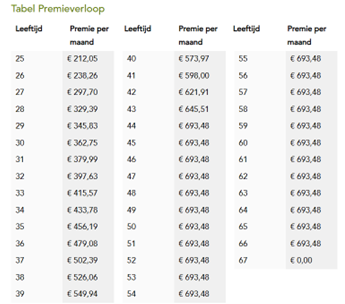

Ik heb op de website van ZZP Nederland een premie-indicatie opgevraagd voor een intensive care verpleegkundige met een verzekerd bedrag van €36.000 per jaar en een wachttijd van 30 dagen. In het premieoverzicht zie je dat in dit voorbeeld een 25-jarige zelfstandige €212 bruto per maand (ongeveer €125 netto) per maand kwijt is aan de verzekering.

Dat loopt op tot €693 bruto (ongeveer €400 netto) per maand vanaf de leeftijd van 44 jaar. Meer dan drie keer zoveel. Toch gaan de gemiddelde uurtarieven in de zorg niet meer dan drie keer over de kop tussen de 25 en 44 jaar. Hierdoor is het voor jonge zelfstandigen extra aantrekkelijk om als zelfstandige aan de slag te gaan. Zij houden in hun beleving veel meer netto-inkomen over.

80% zelfstandigen heeft geen AOV

En het wordt nog erger. Ongeveer een vijfde van alle zelfstandig ondernemers sluit een AOV-af. Dus 80% niet. Zij vinden de kosten niet opwegen tegen de baten, kunnen de premie niet betalen of

vinden dat ze de verzekering niet nodig hebben vanwege hun eigen reserves of het inkomen van een partner. 10% wil wel, maar kan niet vanwege leeftijd of medische voorgeschiedenis, zo heeft het CBS onderzocht. Die 80% die geen verzekering heeft, heeft op korte termijn meer te besteden. Zij profiteren op korte termijn van een significant hoger netto-inkomen en onderschatten de lange-termijnrisico’s van het zelfstandig ondernemerschap.

Handhaving in de zorg als eerste hervat

Het kabinet is van plan om de handhaving te hervatten, en als één van de eerste sectoren is de zorg aan de beurt. Het zal nog een hele kluif worden om de jonge zelfstandigen in de zorg te verleiden om in loondienst of als gedetacheerde te gaan werken. Zij leveren op korte termijn een behoorlijk deel van hun besteedbaar inkomen in. Ik heb de advieskwaliteiten en de gespreksvaardigheden van de I-ZO leden hoog zitten. Toch ben ik ontzettend benieuwd welk deel van deze groep te verleiden is, met het argument dat ze op lange termijn beter af zijn als ze geen zelfstandig ondernemer meer zijn.

De geest is allang uit de fles. Daarom zou het niet moeten gaan om de vraag hoe we via handhaving kunnen afdwingen dat zelfstandigen terug in loondienst gaan. De vraag zou moeten zijn: hoe zorgen we dat de behoeftes van zelfstandig ondernemers, hun opdrachtgevers en de Rijksschatkist in balans komen, zodat de krapte en de mismatch op de arbeidsmarkt kleiner in plaats van groter wordt.