Op 1 maart aanstaande treedt de nieuwe modelovereenkomst bemiddeling in werking. In dit bericht vindt u alle belangrijke informatie over de nieuwe modellen.

Hoe zit het ook alweer?

De wet Deregulering Beoordeling Arbeidsrelaties (wet DBA) is ingegaan op 1 mei 2016. Opdrachtgever en zelfstandig ondernemer zijn op grond van de Wet DBA samen verantwoordelijk zijn voor de fiscale gevolgen van hun arbeidsrelatie. Zij moeten dus samen bepalen hoe zij hun arbeidsrelatie invullen. Willen partijen buiten dienstbetrekking (dus als zzp’er en opdrachtgever) werken, dan kan het verstandig zijn een modelovereenkomst te gebruiken. Als iedereen zich aan de modelovereenkomst houdt, dan biedt dat de meeste zekerheid. De wet DBA is een tijdelijke wet. Er is nog geen zicht op wanneer deze nieuwe wetgeving gereed is, dus voorlopig kunt u blijven werken met de modelovereenkomsten.

De bemiddelingsovereenkomst van I-ZO bestaat uit drie delen, die op elkaar aansluiten:

- Deel A = de overeenkomst tussen zzp’er en bemiddelaar

- Deel B = de overeenkomst tussen zzp’er en opdrachtgever

- Deel C = de overeenkomst tussen opdrachtgever en bemiddelaar

De overeenkomsten A en B zijn beschikbaar in de varianten geen gezag en vrije vervanging

Stappenplan modelovereenkomsten

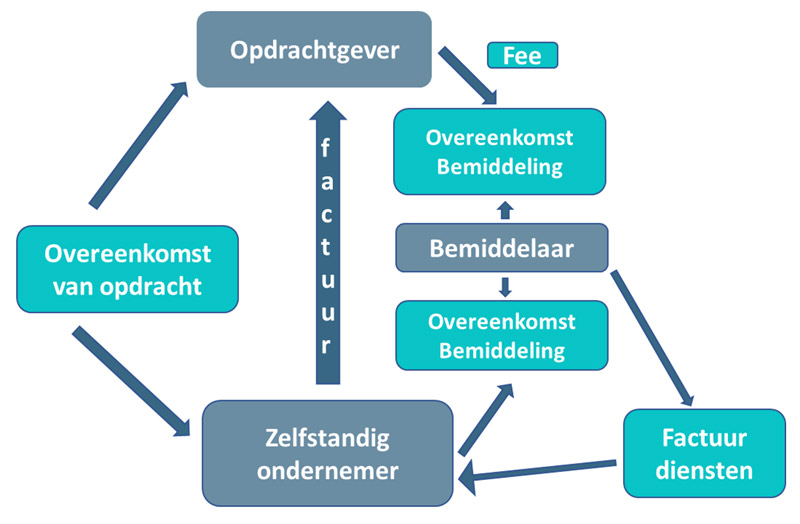

Stap 1: bemiddeling of tussenkomst

Er kan op twee manieren worden gewerkt, via bemiddeling of tussenkomst. Met de ABU modelovereenkomst organiseer je het werken via bemiddeling. Werken via de modelovereenkomst bemiddeling is bijvoorbeeld gangbaar in zorg en onderwijs. Dat heeft te maken met de BTW-regels in zorg en onderwijs. Maar ook in bouw en andere sectoren komt bemiddeling voor.

Kenmerkend voor bemiddeling is dat er een overeenkomst van opdracht wordt gesloten tussen de zelfstandig ondernemer en de opdrachtgever (deel B). De opdrachtgever is ook in juridische zin de opdrachtgever. De opdrachtgever wordt dan ook bij eventuele naheffingen aangesproken door de Belastingdienst. De zzp’er stuurt de factuur voor de werkzaamheden rechtstreeks naar zijn opdrachtgever. Behalve als is afgesproken dat de bemiddelaar de facturen namens de zzp’er opmaakt en verstuurt. Dit heet “kassierfunctie”. Dan stuurt de bemiddelaar de factuur op naam van de zzp’er naar de opdrachtgever.

Tussen zzp’er en bemiddelaar wordt een bemiddelingsovereenkomst gesloten (Deel A). In deze overeenkomst staat welke werkzaamheden de bemiddelaar voor de zzp’er gaat doen. Als er aanvullende diensten worden afgesproken, zoals kassierfunctie of vooruitbetaling, dan stuurt de bemiddelaar de zzp’er een factuur voor de overeengekomen diensten.

Tot slot worden ook de afspraken tussen bemiddelaar en opdrachtgever vastgelegd. De opdrachtgever betaalt een fee aan de bemiddelaar.

NB: de overeenkomst van opdracht tussen zzp’er en opdrachtgever (deel B) gaat heel specifiek over één opdracht. Deze moet altijd per opdracht gesloten worden. Werken bemiddelaar en opdrachtgever vaker samen, dan kan deel C ook als raamovereenkomst gebruikt worden aangevuld met een opdrachtbevestiging of iets dergelijks. Hetzelfde geldt voor deel A tussen intermediair en zzp’er. De keuze is aan u.

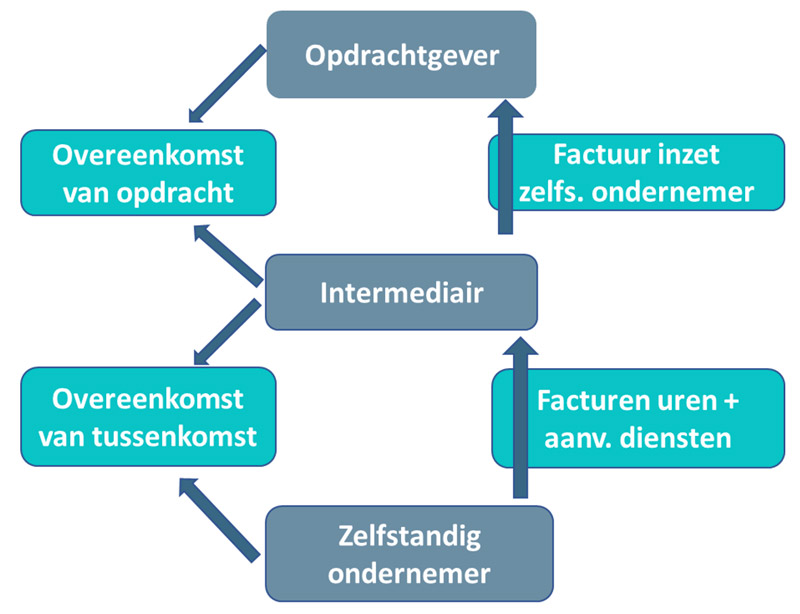

Bij tussenkomst wordt de intermediair onderdeel van de keten. Tussen zzp’er en intermediair wordt een overeenkomst van tussenkomst gesloten. En tussen de intermediair en de opdrachtgever, wordt een overeenkomst van opdracht gesloten. De intermediair is in juridische zin de opdrachtgever. Dat houdt in dat, wanneer partijen zich niet aan de overeenkomst houden en de zzp’er niet buiten maar binnen dienstbetrekking blijkt te werken, de intermediair alsnog werkgeverslasten en dergelijke moet betalen, omdat de Belastingdienst de intermediair als werkgever zal beschouwen.

I-ZO heeft zelf geen modelovereenkomst van tussenkomst. Wij verwijzen u daarvoor naar het Algemeen Model Tussenkomst van VNO/NCW.

Stap 2: geen gezag of vrije vervanging

Een arbeidsovereenkomst heeft drie wettelijke criteria: er wordt tegen betaling gewerkt onder leiding en toezicht en de werknemer is verplicht om het werk persoonlijk te verrichten. Wanneer één van deze drie criteria ontbreekt, kan gewerkt worden op basis van een overeenkomst van opdracht, mits ook aan alle overige voorwaarden wordt voldaan (zie stap 4: tijdens de opdracht)

Wanneer gebruik wordt gemaakt van de variant “geen gezag”, dan gaat het erom dat de opdrachtgever alleen aanwijzingen en instructies mag geven met betrekking tot wat de zzp’er gaat doen (inspanning of resultaat) en niet hoe de werkzaamheden worden verricht.

Om te voldoen aan het criterium” vrije vervanging”, moet aan 2 voorwaarden zijn voldaan: (1) vervanger voldoet aan objectieve criteria die (2) vooraf zijn opgenomen in de overeenkomst. Objectieve criteria zijn strikte vereisten, die voor iedereen nodig zijn om bepaalde werkzaamheden bij een onderneming te mogen en kunnen verrichten. Het zijn dus geen ervaringsvereisten, functie- of taakprofielen. Objectieve criteria zijn wel:

- Beroepsspecifieke vergunningen en certificaten. Bijvoorbeeld: een rijbewijs vereist voor een chauffeur.

- Registratie in kwaliteits- of beroepsregister. Bijvoorbeeld: een BIG-registratie voor een arts of op het tableau staan van een advocaat.

- Verklaring omtrent het gedrag (VOG).

De keuze voor de variant vrije vervanging of de variant geen gezag verschilt per geval. Wanneer de persoonlijke kwaliteiten, individuele eigenschappen en de klikfactor van de kandidaat het belangrijkste zijn voor de vervulling van de opdracht, dan ligt het meer voor de hand om met de variant geen gezag te werken. Denk bijvoorbeeld aan een interim directeur of degene die een organisatieverandering leidt. Wanneer het gaat om objectieve werkzaamheden die een ander ook kan doen, dan is de variant vrije vervanging een logische optie. Denk bijvoorbeeld aan een ICT-er of een lasser.

Stap 3: aandachtspunten bij het sluiten van de overeenkomst

Aanvullende diensten van de bemiddelaar voor de zzp’er, moeten een keuze van de zzp’er zijn. Mocht de zzp’er deze keuze niet meer hebben en/of legt de bemiddelaar de bijkomende dienstverlening op aan de zzp’er, dan geldt de goedkeuring van de Belastingdienst in zoverre niet.

Voorbehoud van fictieve dienstbetrekking tussenkomst: Het is extra opletten geblazen wanneer gebruik wordt gemaakt van voorfinanciering of de kassiersfunctie. Voor de beoordeling van de Belastingdienst is cruciaal dat de factuur door of namens de zzp’er aan de opdrachtgever wordt gestuurd en de zzp’er door of namens deze opdrachtgever wordt betaald.

De goedkeuring van de Belastingdienst geldt niet wanneer:

- Sprake is van uitzenden: de zzp’er werkt onder leiding en toezicht en de opdrachtgever heeft een betalingsverplichting aan het uitzendbureau en niet aan de zzp’er.

- De bemiddelaar zich gedraagt als een intermediair, die een persoon ter beschikking stelt aan een opdrachtgever. De intermediair factureert niet door of namens de zzp’er en de opdrachtgever heeft in de regel een betalingsverplichting jegens de intermediair. In dit geval is sprake van de fictieve dienstbetrekking ‘tussenkomst’, waarbij niet vereist is dat de opdrachtgever of de intermediair leiding geeft en/of toezicht houdt.

Geel gearceerde bepalingen: Deze zijn verplicht en mogen niet gewijzigd worden, want dan vervalt de goedkeuring van de Belastingdienst.

Overige bepalingen: De overige bepalingen kunt u aanvullen en aanpassen, zodat ze passen bij uw situatie. Blijf opletten dat de overeenkomst, door de manier waarop gewerkt wordt, niet kantelt naar een arbeidsovereenkomst. Bijvoorbeeld doordat het concurrentiebeding de zzp’er zozeer beperkt, dat hij niet of nauwelijks in staat is om voor andere opdrachtgevers te werken. Kenmerk van een zelfstandig ondernemer is immers dat hij meerdere opdrachtgevers heeft.

Stap 4: Tijdens de overeenkomst

The proof of the pudding is in the eating. Uiteindelijk gaat het niet om wat er op papier staat, maar hoe iedereen zich gedraagt. Mocht het tot een controle komen, dan kijkt de Belastingdienst naar alle feiten en omstandigheden van de arbeidsrelatie. Wees alert dat er geen gezagsrelatie in de samenwerking sluipt, doordat de opdrachtgever gaat vertellen hoe de zzp’er moet werken. Let er ook op dat er niet getornd wordt aan de vrije vervanging, doordat er bijvoorbeeld gewerkt wordt met een vaste poule van vervangers.

Tot slot: Inwerkingtreding

De nieuwe modelovereenkomst treedt in werking op 1 maart 2022. Overeenkomsten die zijn gesloten voor 1 maart 2022 op basis van het oude model, kunnen ongewijzigd doorlopen tot aan de oorspronkelijke einddatum van de overeenkomst. Bij nieuwe overeenkomsten moet vanaf 1 maart 2022 het nieuwe model gebruikt worden. Ook voor wijzigingen of verlengingen van bestaande overeenkomsten vanaf 1 maart 2022, geldt dat in dat geval de nieuwe modelovereenkomsten gebruikt moeten worden.

Wilt u voor 1 maart al aan de slag met de nieuwe modelovereenkomsten? Neem contact op via info@i-zo.nl en wij sturen ze toe!